엠플러스 주가 전망 보고서

주요 내용

- 2022년 3분기 누적 기준 매출액, 영업이익, 당기순이익은 각각 2,037억 원, 108억 원, 94억 원으로 전년 동기 대비 각각 42.4%, 19.26%, 28.82% 증가했다.

- 2023년 3분기 매출액은 1,495억 원, 영업이익은 131억 원으로 전년 동기 대비 각각 10.58%, 1,860.00% 증가했다.

- 2023년 3분기 영업이익률은 8.77%로 전년 동기 대비 18.33%p 증가했다.

- 2023년 3분기 당기순이익은 114억 원으로 전년 동기 대비 7.61% 증가했다.

- 2023년 3분기 주당순이익(EPS)은 926.57원으로 전년 동기 대비 19.93% 증가했다.

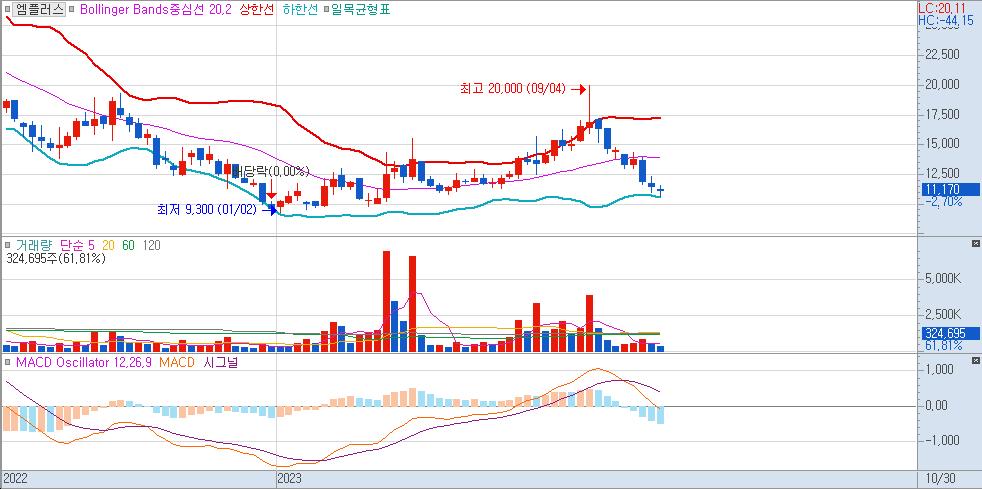

- 2023년 3분기 PER은 28.48배로 전년 동기 대비 68.11% 증가했다.

- 2023년 3분기 PBR은 2.01배로 전년 동기 대비 4.69% 증가했다.

주가 전망

- 2023년 3분기 실적은 시장 기대치를 상회했으나, PER이 여전히 고평가된 상태로 판단된다.

- 단기적으로는 3분기 실적 호조에 따른 모멘텀으로 주가가 상승할 가능성은 있으나, 중장기적으로는 PER 조정 가능성을 배제할 수 없다.

- 따라서, 단기적인 모멘텀을 활용한 매매보다는, PER 조정 후 매수하는 전략이 유효할 것으로 판단된다.

투자 전략

- 3분기 실적 호조에 따른 모멘텀을 활용한 단기적인 매수 전략을 고려할 수 있다.

- 다만, PER 조정 가능성을 배제할 수 없으므로, 중장기적으로는 PER 조정 후 매수하는 전략이 유효할 것으로 판단된다.

리스크 요인

- 2차전지 시장의 성장세 둔화

- 경쟁 심화

- 경기 침체

추가 분석

- 엠플러스는 2차전지 제조 장비 및 솔루션을 개발, 제조, 판매하는 기업이다.

- 주요 제품은 2차전지 조립 장비, 셀 공정 장비, 팩 공정 장비 등으로, 국내외 주요 2차전지 제조업체에 공급하고 있다.

- 2차전지 시장의 성장에 따라 엠플러스의 실적도 꾸준히 성장하고 있다.

결론

엠플러스는 2차전지 시장의 성장에 따라 성장 가능성이 높은 기업이다. 다만, PER이 여전히 고평가된 상태로 판단되므로, 단기적인 모멘텀을 활용한 매매보다는, PER 조정 후 매수하는 전략이 유효할 것으로 판단된다.